- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 李小姐

- 电话:17666059809

- 手机:17666059809

- 张生

- 电话:17872175064

- 手机:0755-83222591

- 地址:福田区华强北路1002号赛格广场2507A

- E-mail:507516128@qq.com

推荐产品

IC insights:今年将有10家12英寸晶圆厂开业

发布时间: 2022/5/19 17:07:45 | 200 次阅读

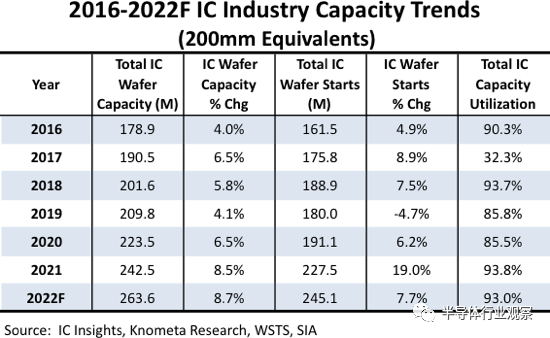

据ICinsights报道,IC 行业的波动性体现在每年晶圆开工量的大幅波动上。例如,在过去五年中,每年的晶圆开工增长率从 2019 年的 -4.7% 到 2021 年的 19.0% 不等。该行业的晶圆装机容量也会根据市场情况而波动,但变化通常不会像它们用于晶圆启动。过去五年的晶圆产能年增长率从 2016 年的 4.0% 到 2021 年的 8.5% 不等(图 1)。

图1

图1

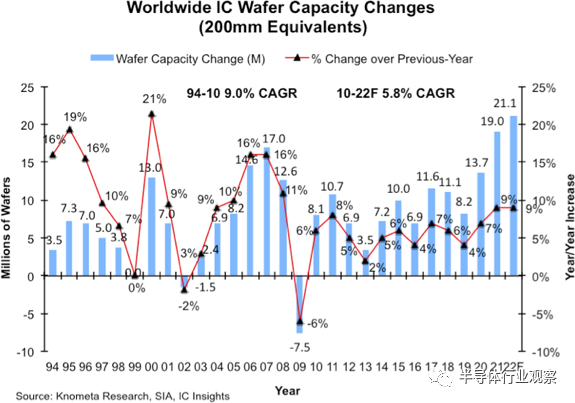

从历史上看,2002 年 IC 行业的晶圆产能出现净损失――这是历史上diyi次发生这种情况(图 2)。七年后的 2009 年,IC 行业的晶圆产能净损失更大。2009 年 IC 行业总产能创纪录的 6% 下降是由于 2008 年资本支出削减 29% 和 2009 年 40%,以及大量 ≤200mm 晶圆产能在 2009 年下线。应对 2008-2009 年严重的 IC 市场低迷。2021 年,晶圆产能增长 8.5%,预计 2022 年将增长 8.7%,新增晶圆开工量创历史新高。

图 2

图 2

预计 2022 年 IC 行业产能将增长 8.7%,这主要来自计划于今年开业的 10 个新的 300mm 晶圆厂的增加(比 2021 年增加的三个少)。预计产能增幅zui大的将来自 SK 海力士和华邦的大型新内存工厂,以及quan球zui大的纯晶圆代工厂台积电的 3 家新工厂(中国台湾 2 家;中国大陆 1 家)。其他新的 300 毫米晶圆厂包括华润微电子的功率半导体晶圆厂;士兰电源分立器件和传感器工厂;TI 用于模拟设备的 RFAB2 设施;ST/Tower 的混合信号、功率、射频和代工工厂;以及中芯国际用于代工业务的新工厂。

尽管存在通胀压力、持续的供应链问题和其他经济困难,IC 单元需求仍然强劲。IC Insights 预测今年 IC 单位出货量将增长 9.2%。即使有 10 家新晶圆厂投入使用,稳定的单位需求预计将有助于将 2022 年quan球产能利用率保持在 93.0% 的高水平(如前所示),与 2021 年的 93.8% 相比仅略有下降。

quan球晶圆厂基本状况

根据ICinsights之前的bao告,截至2020年12月,在三个晶圆尺寸类别的每一个中,只有台积电(世界上zui大的晶圆代工厂)被列为晶圆产能ling先者。数据显示,去年它拥有zui大的200mm晶圆产能,在300mm晶圆产能中pai名第二,仅次于三星。从下图可以看到,台积电也是wei一一家,能在三个分类中都能排入全十的厂商。

这毫不奇怪,因为300mm的统计仅包括DRAM和NAND闪存供应商,例如三星,美光,SK Hynix和Kioxia / WD;而quan球zui大的四家纯晶圆代工厂台积电(TSMC),GlobalFoundries,UMC和力晶(包括Nexchip)以及业界zui大的微处理器制造商英特尔。他们制造的IC,能通过使用zui大尺寸的晶圆来zui大程度地摊销每个芯片的制造成本。

此外,他们有能力继续在新的和改进的300mm晶圆厂产能上投入大量资金。

来到200mm尺寸类别的晶圆产能上,ling导者包括强调模拟/混合信号IC和微控制器的纯晶圆代工厂和制造商。

较小晶圆尺寸(≤150mm)的pai名中,包括一组更加多元化的公司,其中两家是中国公司。华润微电子(CR Micro)和士兰微电子(Silan Microelectronics),他们都拥有非常大的150mm晶圆厂,主要用于生产模拟/混合信号IC,功率器件和分立半导体。

(STMicroelectronics)过去曾在新加坡的晶圆厂生产大量的150mm晶圆,用于生产IC,但该公司近年来对其那里的晶圆厂业务进行了重组。一个晶圆厂已大为改型,以制造基于MEMS的微流体产品(例如喷墨头,芯片实验室设备等),而其他晶圆厂则升级为可处理200mm晶圆。

随着行业将IC制造转移到更大的晶圆厂中的更大晶圆上,IC制造商的数量持续减少。在quan球晶圆产能的研究显示,截至2020年12月,共有63家公司拥有和经营的一座200mm芯片厂(图2)。有28家公司拥有和运营300mm晶圆厂。此外,在这些制造商中,300mm晶圆产能的分布是重中之重,五个zui大的制造商控制着quan球300mm IC产能的约四分之三(74%)。

从历史上看,2002 年 IC 行业的晶圆产能出现净损失――这是历史上diyi次发生这种情况(图 2)。七年后的 2009 年,IC 行业的晶圆产能净损失更大。2009 年 IC 行业总产能创纪录的 6% 下降是由于 2008 年资本支出削减 29% 和 2009 年 40%,以及大量 ≤200mm 晶圆产能在 2009 年下线。应对 2008-2009 年严重的 IC 市场低迷。2021 年,晶圆产能增长 8.5%,预计 2022 年将增长 8.7%,新增晶圆开工量创历史新高。

预计 2022 年 IC 行业产能将增长 8.7%,这主要来自计划于今年开业的 10 个新的 300mm 晶圆厂的增加(比 2021 年增加的三个少)。预计产能增幅zui大的将来自 SK 海力士和华邦的大型新内存工厂,以及quan球zui大的纯晶圆代工厂台积电的 3 家新工厂(中国台湾 2 家;中国大陆 1 家)。其他新的 300 毫米晶圆厂包括华润微电子的功率半导体晶圆厂;士兰电源分立器件和传感器工厂;TI 用于模拟设备的 RFAB2 设施;ST/Tower 的混合信号、功率、射频和代工工厂;以及中芯国际用于代工业务的新工厂。

尽管存在通胀压力、持续的供应链问题和其他经济困难,IC 单元需求仍然强劲。IC Insights 预测今年 IC 单位出货量将增长 9.2%。即使有 10 家新晶圆厂投入使用,稳定的单位需求预计将有助于将 2022 年quan球产能利用率保持在 93.0% 的高水平(如前所示),与 2021 年的 93.8% 相比仅略有下降。

quan球晶圆厂基本状况

根据ICinsights之前的bao告,截至2020年12月,在三个晶圆尺寸类别的每一个中,只有台积电(世界上zui大的晶圆代工厂)被列为晶圆产能ling先者。数据显示,去年它拥有zui大的200mm晶圆产能,在300mm晶圆产能中pai名第二,仅次于三星。从下图可以看到,台积电也是wei一一家,能在三个分类中都能排入全十的厂商。

这毫不奇怪,因为300mm的统计仅包括DRAM和NAND闪存供应商,例如三星,美光,SK Hynix和Kioxia / WD;而quan球zui大的四家纯晶圆代工厂台积电(TSMC),GlobalFoundries,UMC和力晶(包括Nexchip)以及业界zui大的微处理器制造商英特尔。他们制造的IC,能通过使用zui大尺寸的晶圆来zui大程度地摊销每个芯片的制造成本。

此外,他们有能力继续在新的和改进的300mm晶圆厂产能上投入大量资金。

来到200mm尺寸类别的晶圆产能上,ling导者包括强调模拟/混合信号IC和微控制器的纯晶圆代工厂和制造商。

较小晶圆尺寸(≤150mm)的pai名中,包括一组更加多元化的公司,其中两家是中国公司。华润微电子(CR Micro)和士兰微电子(Silan Microelectronics),他们都拥有非常大的150mm晶圆厂,主要用于生产模拟/混合信号IC,功率器件和分立半导体。

(STMicroelectronics)过去曾在新加坡的晶圆厂生产大量的150mm晶圆,用于生产IC,但该公司近年来对其那里的晶圆厂业务进行了重组。一个晶圆厂已大为改型,以制造基于MEMS的微流体产品(例如喷墨头,芯片实验室设备等),而其他晶圆厂则升级为可处理200mm晶圆。

随着行业将IC制造转移到更大的晶圆厂中的更大晶圆上,IC制造商的数量持续减少。在quan球晶圆产能的研究显示,截至2020年12月,共有63家公司拥有和经营的一座200mm芯片厂(图2)。有28家公司拥有和运营300mm晶圆厂。此外,在这些制造商中,300mm晶圆产能的分布是重中之重,五个zui大的制造商控制着quan球300mm IC产能的约四分之三(74%)。